퇴직연금 수령 전략을 어떻게 세우는지에 따라 받을 수 있는 세금 혜택이 달라집니다. 퇴직연금을 어떻게 받느냐에 따라 실제 노후생활비가 크게 달라질 수 있는 건데요. 그래서 세금 혜택을 최대한 활용한 연금 수령 전략이 노후 자금을 효율적으로 관리하는 데 매우 중요한 요소입니다.

또한 긴급 자금이 필요한 경우 손실을 최소화하기 위해서도 나이에 따른 최적의 퇴직연금 수령 전략을 짜는 게 중요한요. 이번 글에서는 다음과 같은 순서에 따라 퇴직연금 수령 관련 세금 혜택 및 전략과 IRP 계좌 활용의 중요성에 대해서 정리해 봤습니다.

- 퇴직연금 수령 시기에 따른 세금 혜택

- 최적의 퇴직연금 수령 전략

- 긴급 자금 필요 시 대처 방법

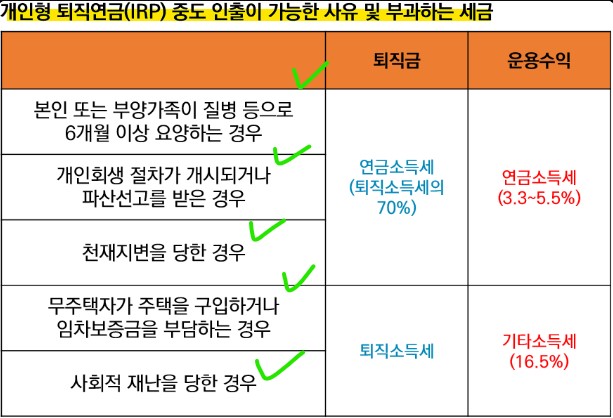

퇴직연금 수령 시기에 따른 세금 혜택

퇴직연금은 수령 시기(연차), 즉 언제, 어떠한 방식으로 받느냐에 따라 퇴직소득세 감면 비율이 달라지는데요. 퇴직연금 수령 연차에 따른 세금 혜택은 다음과 같이 정리해 볼 수 있습니다.

- 1~10년차 수령 시 세금 혜택: 퇴직소득세 30% 감면

- 11년차 이후 수령 시 세금 혜택: 퇴직소득세 40% 감면

즉 11년차 이후부터는 퇴직소득세를 10% 추가로 감면받을 수 있기 때문에 상당한 금액을 절약할 수 있는 건데요. 예를 들어 1억 원 정도의 퇴직연금을 11년차 이후 수령하면 최대 수백만 원의 세금을 절약하여 보다 여유있는 노후생활비를 준비할 수 있게 됩니다.

최적의 퇴직연금 수령 전략

이러한 퇴직연금 수령 시기별 퇴직소득세 감면 혜택을 활용하면 최적의 퇴직연금 수령 전략을 세워볼 수 있는데요. 세금 혜택을 활용한 나이별 최적의 퇴직연금 수령 방법은 다음과 같습니다.

- 55세~64세: 연 10만 원 정도의 최소 금액으로 연금 수령을 시작

- 65세 이후: 필요에 따라 자유롭게 연금 인출 시작

퇴직연금은 55세 이후부터 연금으로 수령이 가능하지만, 앞서 설명드린 퇴직연금 수령 시기별 세금 혜택에 맞춰 64세까지는 가능한 최소한의 금액으로 수령하는 것이 좋은데요. 참고로 이 기간에는 IRP 계좌에서 자산 운용을 통한 세금 이연 혜택을 가져가는 것이 좋습니다.

이후 11년차가 되는 65세부터는 세금 혜택이 최대치인 40%가 적용되므로 본인이 필요한 생활비에 맞춰 자유롭게 연금을 인출하여 사용하면 됩니다.

긴급 자금 필요 시 대처 방법

주택마련, 병원비 등 긴급 자금이 필요한 경우 불가피하게 퇴직연금을 사용해야 하는 상황이 발생할 수도 있는데요. 이때 급하다고 해서 바로 퇴직연금을 수령한 IRP계좌를 해지해 버리면 세금 혜택을 하나도 받지 못하게 됩니다.

따라서 급작스럽게 목돈이 필요한 상황이 발생한 경우, 55세 이후 한 번이라도 최대 연금 수령 한도까지 인출 후 해지하면 해당 수령액에 대해서는 퇴직소득세 30%가 적용되어 세금 혜택을 받을 수 있습니다.

이번 글에서는 퇴직연금 수령 시기에 따른 퇴직소득세 감면 혜택과 이를 활용한 연령별 최적의 연금 수령 전략에 대해 정리해 봤습니다. 아울러 긴급 자금이 필요한 경우 세금 혜택을 받기 위한 IRP계좌를 활용 방법에 대해서도 알아 봤는데요. 퇴직연금을 효과적으로 관리하는 것만큼, 연금 수령 전략도 노후 생활의 질을 향상시키는 데 매우 중요한 요소입니다. 퇴직연금 세금 혜택과 더불어 본인의 예상 은퇴 시점, 예상 노후 생활비, 원하는 라이프 스타일 등을 잘 생각하여 최적의 연금 수령 전략을 계획해 나가시면 좋겠습니다.

'투자 재테크' 카테고리의 다른 글

| 월배당(월분배) ETF 종류 및 투자 전 장단점 확인하기 (0) | 2024.02.18 |

|---|---|

| 월분배금 지급하는 국내 상장 미국 채권 ETF: KODEX iShares ETF 알아보기 (0) | 2024.01.19 |

| 채권 투자 방법 및 전략에 대한 기본 이해하기 (0) | 2024.01.16 |

| 국내 상장된 AI(인공지능) 및 로봇 관련 ETF 알아보기 | 한국 미국 글로벌 기업 추종 구분 (0) | 2024.01.09 |

| 코스피 및 코스닥 지수 추종하는 ETF 종류 알아보기 (0) | 2023.11.06 |

댓글