포스코 주가 전망에 대해 신한투자증권은 2022년 4분기 포스코홀딩스 실적 전망 리포트를 통해 포스코 주식에 대한 투자 의견은 매수로 유지하고, 목표 주가는 상향으로 제시했습니다. 4분기 실적은 감소할 것으로 보이지만, 향후 리튬 사업 기반 실적 성장이 전망됩니다.

투자 의견 및 목표 주가

신한투자증권 리포트는 포스코 투자 의견을 매수로 유지했고, 목표 주가는 지난 리포트에서 제시한 38만원에서 약 8% 올린 41만원을 제시했습니다.

- 투자 의견: 매수 유지

- 목표 주가: 410,000원

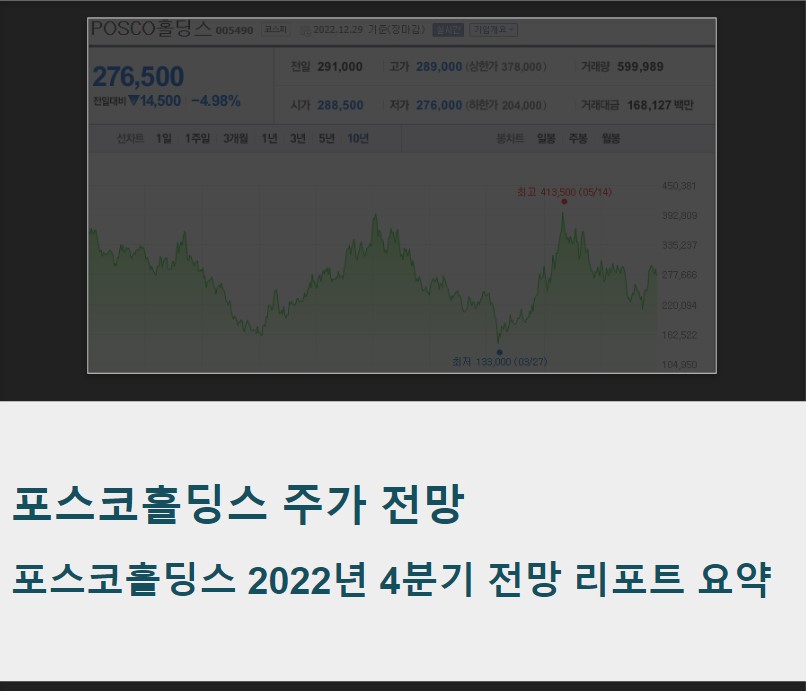

- 현재 주가: 276,500원(2022년 12월 29일 종가 기준)

목표 주가 410,000원은 현재 주가 대비 약 48%의 수익률을 기대해 볼 수 있는 가격입니다. 목표 주가를 상향한 배경에는 포스코가 진행 중인 리튬 사업이 있습니다. 리튬은 다른 배터리 재료로 대체하기 쉽지 않고, 수요 대비 공급이 부족할 것으로 전망되는데요. 따라서 본격적인 리튬 생산을 시작했을 때 리튬 사업을 통한 포스코 기업 가치 상승을 반영하여 목표 주가를 올린 것으로 해석됩니다.

22년 4분기 실적 전망

신한투자증권 리포트에 따르면 2022년 4분기 포스코 실적은 전분기 대비 감소할 것으로 보이며, 컨센선스 보다 낮게 나올 전망입니다. 이러한 저조한 실적 전망에 대한 요인은 다음과 같습니다.

- 여름 태풍 피해로 인한 생산 차질

- 생산 시설 복구 비용 부담

- 판매 단가 하락

4분기 실적은 저조할 것으로 전망되는 반면 리튬 사업에 대해서는 긍정적인 전망이 나오고 있습니다. 리튬 사업 부분에서의 경쟁사가 많지 않을 것으로 보이며, 리튬 소재 특성상 공급 부족이 예상되어 가격 경쟁력도 높을 것으로 전망되는데요. 특히 현재 준비 중인 아르헨티나의 리튬 사업에서 2023년부터 본격적인 생산을 시작할 수 있을 것으로 예상되는 상황입니다.

포스코홀딩스 매매동향

포스코홀딩스의 최근 한 달 누적 매매동향을 보면 외국인은 매도한 반면 개인과 기관은 매수하고 있는 추세입니다. 한 달 누적 기준 각 매수 주체별 추정 평단가는 다음과 같습니다.

- 개인: 약 288,900원

- 기관: 약 288,950원

- 외국인: 약 289,200원

포스코홀딩스 차트

포스코홀딩스의 월봉 및 주봉 차트 모습은 다음과 같습니다.

▶ 포스코홀딩스 월봉 차트

포스코 주가는 2011년 9월부터 고점을 높이지 못하고 있는 모습입니다. 크게 보면 약 10년 이상 154,000~400,000원 박스권에 갇혀 움직이고 있는 상황인데요. 신한투자증권 리포트에서 살펴 본 바와 같이 리튬 사업을 통해 포스코 실적이 크게 성장하여 박스권 상단을 상승 돌파할 수 있을지 지켜봐야 할 것 같습니다.

▶ 포스코홀딩스 주봉 차트

2021년 5월 413,500원 고점 이후 만들어진 하락 추세선(검은색)을 지난 11월 장대 양봉으로 상승 돌파한 후 현재 조정이 나오고 있는 모습입니다.

하락 조정이 나오더라도 해당 하락 추세선과 볼린저 밴드 중심선(분홍색)에서 지지 받는 것이 중장기적 관점에서 중요해 보입니다. 해당 구간에서 반등하여 306,500원을 상승 돌파해 준다면 추가 상승을 기대해 볼 수 있을 것 같습니다.

'투자 재테크' 카테고리의 다른 글

| 삼성SDI 주가 전망 | 장기 관점이 필요한 2차전지 및 전기차 시장 (0) | 2023.01.06 |

|---|---|

| 피엔티 주가 전망 | 미국 및 중국 수주 기반 실적 성장 기대 (0) | 2023.01.01 |

| LG전자 주가 전망 | 확대되는 자동차 부품 사업 (0) | 2022.12.29 |

| 카카오뱅크 주가 전망 | 높은 이자 이익과 수수료 수익 저조 (0) | 2022.12.28 |

| 두산퓨얼셀 주가 전망 | 기대되는 수소 산업 확장 (0) | 2022.12.27 |

댓글