이노와이어리스 주가 전망에 대해 하나증권은 22년 4분기 및 23년 실적 전망 리포트를 통해 매수 의견 및 목표 주가를 모두 유지로 제시했습니다. 신규 업체와의 계약을 통해 매출이 증가할 것으로 전망되며, 실적 성장 대비 현 주가는 저평가 구간에 있다고 보입니다.

투자 의견 및 목표 주가

이번 하나증권 리포트는 이노와이어리스 주식에 대한 투자 의견을 '매수'로 유지했습니다. 목표 주가도 지난 리포트에 제시했던 9만원을 그대로 유지했습니다.

- 투자 의견: 매수 유지

- 목표 주가: 90,000원(예상 달성 시점: 12개월)

- 현재 주가: 33,800원(2022년 12월 23일 종가 기준)

목표 주가 9만원은 현재 주가를 기준으로 약 165%의 수익률을 기대해 볼 수 있는 가격입니다. 일본 시장에서 새로운 공급 업체 발굴에 이어 미국과 인도 등의 지역에도 매출을 늘릴 수 사업 확대 가능성이 높아지고 있는데요. 예상되는 최대 실적과 향후 높은 매출 증가 잠재성에도 불구하고 현재 주가는 이러한 기대를 반영하지 못하고 있는 상황으로 보입니다.

22년 4분기 및 23년 실적 전망

하나증권 리포트에 따르면 2022년 4분기 이노와이어리스 실적은 전년 및 전분기 대비 모두 성장할 것으로 전망됩니다.

- 일본 스몰셀 매출액 증가

- 네트워크 통신 및 계측 시험 장비 매출액 증가

매출이 확대된 배경에는 기존 공급 계약을 맺고 있는 업체 외에 2022년에 신규 일본 통신 업체 및 IT 기업과 추가 공급 계약을 체결이 있었습니다. 이를 기반으로 이노와이어리스 실적은 2023년에도 성장할 것으로 예상됩니다.

이노와이어리스 매매동향

이노와이어리스의 최근 한 달 누적 매매동향을 보면 외국인과 개인은 매도한 반면 기관은 매수하고 있는 추세입니다. 각 주체별 매수 추정 평단가는 개인은 약 33,050원, 기관은 약 33,400원, 외국인은 33,080원 정도로 잡혀 있습니다.

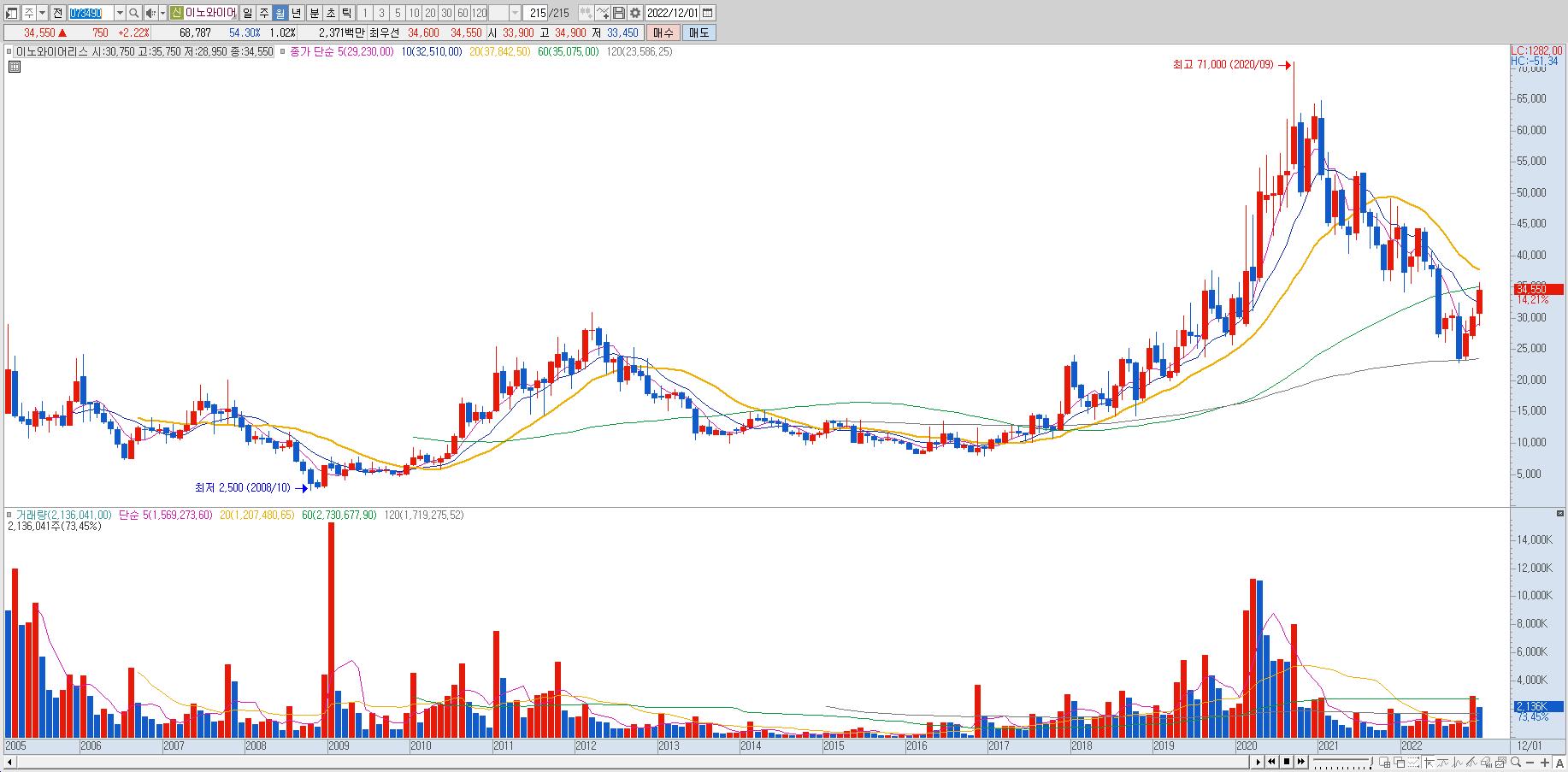

이노와이어리스 차트

▶ 이노와이어리스 월봉 차트

하락하던 주가는 120월 선에서 지지 받고 반등하여 현재는 60월 선이 위치한 35,000원 부근에서 저항을 받은 모습입니다. 최대 실적 호재가 나온다면 주가의 긍정적인 흐름을 기대해 볼 수 있겠지만, 20월 선도 내려오고 있는 상황이어서 강한 돌파 상승보다는 추가 반등이 나오고 어느 정도 시간 조정을 거친 이후에 더 큰 상승을 기대해 볼 수 있을 것 같습니다.

▶ 이노와이어리스 주봉 차트

이노와이어리스 주가는 2018년부터 만들어 진 23,600원 매물대에서 지지를 받고 현재 볼린저 밴드 상단선까지 반등해 준 상황입니다. 볼밴 상단선은 직전 지지 구간인 34,600원 선으로 지금은 저항선으로 작용하고 있습니다.

하나증권 리포트 내용에 따라 최대 실적이 나와 준다면 해당 저장 구간을 한 번에 돌파할 가능성도 있어 보입니다. 상승 돌파해 준다면 단기 및 중기적으로 45,500원 선까지 반등할 수 있을 것으로 보이며, 반대로 돌파에 실패한다면 재차 23,600원 지지선을 테스트하러 갈 가능성을 열어 둬야 할 것 같습니다.

'투자 재테크' 카테고리의 다른 글

| 카카오뱅크 주가 전망 | 높은 이자 이익과 수수료 수익 저조 (0) | 2022.12.28 |

|---|---|

| 두산퓨얼셀 주가 전망 | 기대되는 수소 산업 확장 (0) | 2022.12.27 |

| 보령 주가 전망 | 보령의 미국 엑시옴 스페이스 투자 결정 이유 (0) | 2022.12.24 |

| 오리온 주가 전망 | 해외 사업 성장 및 성공적인 제품 다양화 (0) | 2022.12.23 |

| LG에너지솔루션 주가 전망 | 높은 실적 성장 가능성 보유 (0) | 2022.12.21 |

댓글