신용점수 조회 시 나이스(NICE)와 올크레딧(KCB)에서 제공하는 두 가지 점수를 확인할 수 있습니다. 각 회사에서 기준으로 삼는 신용평가 항목 및 가중치가 달라 두 회사의 신용점수 간에 차이가 발생할 수 있습니다. 신용점수 조회는 토스나 카카오페이에서 가능합니다.

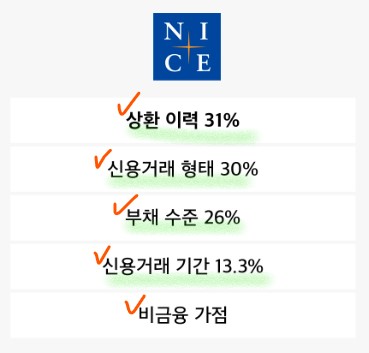

나이스(NICE) 신용점수 평가 기준

신용점수 조회 시 많이 사용되는 신용평가사 중 하나가 바로 나이스(NICE) 신용평가인데요. 나이스 신용평가 홈페이지인 나이스 지키미에 게재된 나이스 신용점수 평가 방법 및 기준은 다음과 같습니다.

- 상환 이력

- 신용거래 형태

- 부채 수준

- 신용거래 기간

- 비금융 가점

나이스에서는 위와 같은 항목과 비중을 기반으로 신용평가를 진행하는데요. 가장 비중이 높은 항목은 상환 이력입니다. 즉 신용카드나 대출(마이너스통장 포함) 상품 이용 시 카드대금, 원리금 또는 대출이자를 납기일을 넘겨 납부한 이력이 조금이라도 있다면 신용점수 평가에 부정적인 영향을 미칠 수 있습니다.

상환 이력 다음으로 신용거래 형태와 부채 수준도 제법 높은 비중을 두고 평가하는데요. 따라서 신용카드 사용 및 대출 상품 이용 경험이 없거나 자신의 소득 대비 과도하게 한도를 이용한 경우 신용점수가 낮아질 수 있습니다.

정리해 보면 나이스 신용평가 기준에 따르면 상환 이력, 신용거래 형태 그리고 부채 수준에 문제가 있으면 낮은 신용점수를 받을 수 있습니다.

올크레딧(KCB) 신용점수 평가 기준

나이스 외에 신용점수 조회 시 많이 활용되는 신용평가사는 올크레딧(KCB)입니다. 올크레딧 홈페이지에 나와 있는 KCB 신용점수 평가 방법 및 기준은 다음과 같습니다.

- 신용거래 형태

- 부채 수준

- 상환 이력

- 신용거래 기간

- 비금융

올크레딧은 신용평가 기준을 일반 고객과 장기 연체 이력이 있는 고객을 구분하여 다르게 적용하고 있는데요. 일반 고객 기준으로 보면 신용평가 시 가장 높은 비중을 두고 있는 항목은 신용거래 형태입니다. 그다음 항목이 부채 수준인데 비율을 보면 신용거래 형태가 38%인 반면 부채 수준은 24%로 제법 큰 차이가 있는 것을 알 수 있습니다.

따라서 신용평가 항목 기준 순서는 신용거래 형태, 부채 수준, 상환 이력 순으로 나이스와 비슷해 보이지만 신용평가 가중치는 많이 다를 것을 알 수 있는데요. 이러한 신용평가 기준 순위 및 가중치가 다르기 때문에 나이스와 올크레딧 간의 신용점수는 차이가 날 수밖에 없습니다.

예를 들어 신용카드 대금이나 대출 원리금 및 이자 납부에 연체가 발생하여 상환 이력에 다소 문제가 있지만, 다양한 신용카드 및 대출을 이용하여 신용거래 형태가 활발한 경우 나이스보다는 올크레딧에서 상대적으로 높은 신용점수를 받을 수 있습니다.

신용점수 조회 방법

신용점수는 카카오뱅크, 카카오페이, 토스를 이용하는 경우 핸드폰에 설치된 해당 앱에서 무료로 조회할 수 있습니다. 참고로 카카오뱅크 앱에서는 올크레딧(KCB) 점수만 제공하는데요. 카카오페이나 토스에서 조회하면 나이스와 올크레딧 신용점수 모두 확인할 수 있습니다.

신용점수는 나이스 및 올크레딧 홈페이지에서 무료로 조회할 수 있는데요. 하지만 해당 홈페이지에서 조회할 경우 회원가입을 해야 하고 조회하고 싶을 때마다 매번 해당 홈페이지를 방문해야 하는 번거로움이 있습니다.

신용조회가 신용점수에 미치는 영향

신용조회를 자주 하면 신용에 부정적인 영향을 미쳐 신용점수가 떨어진다는 얘기가 있습니다. 하지만 개인이 신용 관리 차원에서 신용평가사 홈페이지나 각종 금융 서비스(카카오뱅크, 토스, 카카오페이 등)를 통해 신용점수를 조회하는 건 신용점수에 전혀 영향을 미치지 않습니다. 따라서 원하는 경우 신용점수 하락 걱정 없이 마음 편하게 신용점수 조회를 하셔도 됩니다.

신용등급이 폐지되고 신용점수가 도입되면서 대출 및 신용카드 발급 제한폭이 낮아지게 되었습니다. 단, 나이스와 올크레딧(KCB) 신용점수 간에 다소 차이가 생겨 어떤 점수를 기준으로 내 신용상태를 확인하는 게 좋을지 헷갈릴 때가 있는데요. 은행이나 카드사별로 활용하는 신용점수가 다르기 때문에 두 점수 모두 신경 써서 관리해 주는 게 좋을 것 같습니다. 신용평가 기준이 조금 다르기는 하지만 기본적으로 신용카드 및 대출을 적절히 활용하면서 연체 없이 이용하면 두 신용점수 모두 높게 유지할 수 있다는 점 참고하셔서 적절한 신용점수 잘 유지해 나가시면 좋겠습니다.

'금융 생활' 카테고리의 다른 글

| 환전하기 전 환전수수료 비교 및 환율우대 의미 확인하기 (0) | 2023.02.10 |

|---|---|

| 신용카드 체크카드 사용 및 결제 방법 차이 확인하기 (0) | 2023.02.04 |

| 건강보험료 피부양자 자격 유지 위한 정기예금 관리하기 (0) | 2023.01.09 |

| 신용카드 포인트 통합 조회 및 현금 전환하기 (0) | 2023.01.07 |

| 신한알파 앱 접속 후 마이신한포인트 및 스벅 쿠폰 받기 (0) | 2022.12.13 |

댓글